2023年,中國保險行業正站在深化轉型與高質量發展的關鍵節點。在宏觀經濟逐步恢復、監管政策持續引導、科技深度賦能以及消費者需求日益多元化的背景下,行業展現出新的活力與挑戰。本文將為您全景式解析2023年中國保險行業的市場規模、競爭格局、核心業態(包括代理收取保險費等)及未來發展趨勢。

一、 行業市場規模:穩健增長與結構調整并存

2023年,中國保險業總保費收入預計將延續穩步增長態勢,但增速更趨理性,結構優化特征明顯。

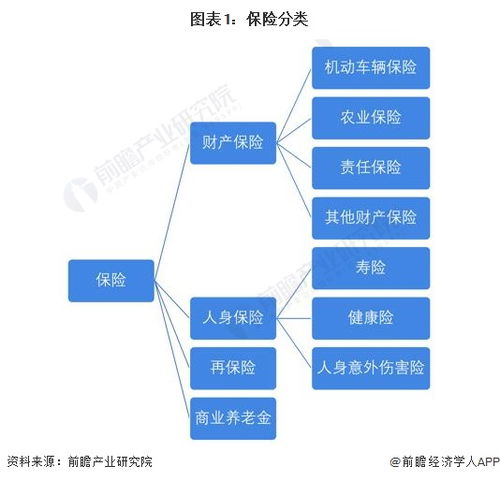

- 總體規模:在“保險姓保、回歸本源”的監管導向下,行業從過去單純追求規模擴張轉向價值增長。壽險領域,盡管傳統代理人渠道轉型陣痛持續,但以增額終身壽險為代表的儲蓄型產品需求旺盛,支撐了保費基本盤;健康險、養老險在政策支持下保持較快增長。財產險方面,車險綜合改革影響趨于穩定,非車險業務(如責任險、農險、意健險)成為重要的增長引擎。

- 資產規模:保險業總資產規模持續擴大,投資端在復雜市場環境下更加注重資產負債匹配與長期穩健收益,服務實體經濟的能力進一步增強。

二、 行業競爭格局:“馬太效應”與差異化競爭交織

市場集中度依然較高,但新勢力涌入和傳統企業轉型正塑造更復雜的競爭生態。

- 頭部企業穩固:大型保險集團(如國壽、平安、太保、人保)憑借雄厚的資本實力、龐大的渠道網絡和綜合金融布局,在市場份額和品牌影響力上保持領先地位。

- 專業化與差異化崛起:中小型保險公司及專業保險公司(如健康險、科技險、農險公司)通過聚焦特定領域、產品創新或區域深耕,尋求差異化發展路徑。互聯網保險公司持續探索線上化、場景化的業務模式。

- 渠道格局重塑:

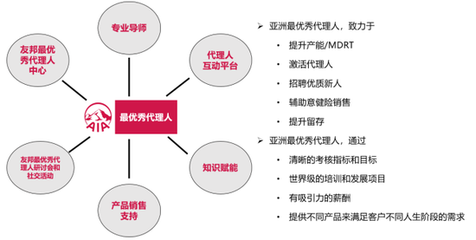

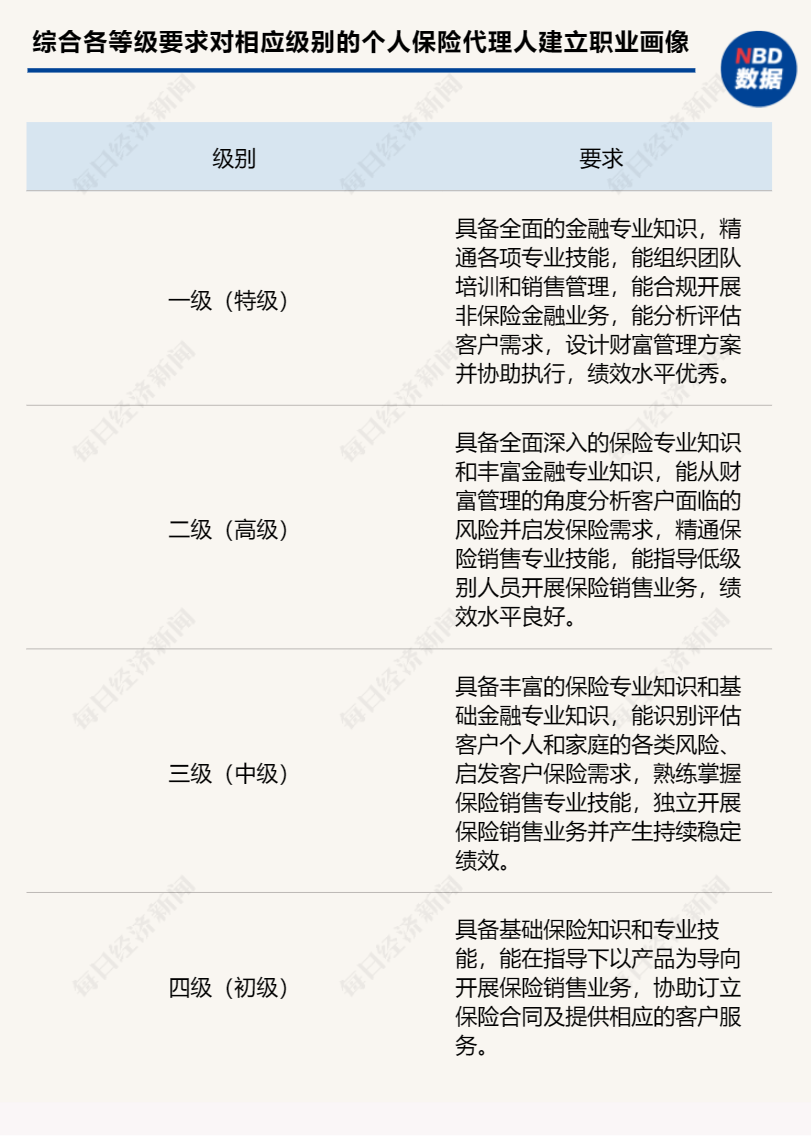

- 個人代理人渠道:持續清虛提質,向專業化、職業化、精英化轉型,人均產能提升成為關鍵。

- 銀行保險渠道:在銀保“報行合一”等規范下,合作模式趨向深度化、價值化。

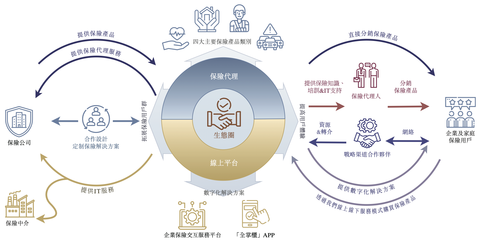

- 專業中介渠道(包括保險經紀與代理):重要性日益凸顯,憑借產品對比、客戶中立定位和專業服務能力,市場份額穩步提升。

- 數字化直營渠道:保險公司自營的官網、APP、社交媒體等平臺在獲客與服務中的作用不斷增強。

三、 核心業態聚焦:代理收取保險費

“代理收取保險費”是保險業務流通過程中的關鍵環節,主要指保險代理人(機構或個人)接受投保人委托,代為辦理保險費繳納事務的行為。在2023年,這一環節呈現出以下特點:

- 規范化與合規性強化:監管機構對銷售誤導、套取費用等亂象保持高壓,要求保費流轉清晰、透明、可追溯,切實保護消費者資金安全。嚴格執行“報行合一”,遏制手續費惡性競爭。

- 科技賦能效率與安全:通過線上支付、實名認證、系統直連等技術手段,保費收取更加便捷、高效,同時降低了資金挪用風險和操作失誤。區塊鏈等技術的應用探索,旨在進一步提升交易的可信度與自動化水平。

- 角色與價值延伸:單純的收費行為正融入更廣泛的客戶服務鏈條。專業的代理人在收取保費的更注重提供保單檢視、續期提醒、理賠協助等綜合服務,增強客戶粘性與信任。

四、 行業發展前景與趨勢展望

中國保險行業的發展前景廣闊,驅動因素多元:

- 政策驅動深化:健康中國、應對人口老齡化國家戰略、第三支柱養老保險建設等政策將持續為健康險、養老險帶來巨大發展空間。農業保險、綠色保險、科技保險等在國家重點領域的作用愈發重要。

- 需求持續升級:隨著居民財富增長和風險意識提升,對風險保障、財富管理、健康養老的綜合性、個性化解決方案需求旺盛。

- 科技深度融合:人工智能、大數據、物聯網將更深層次地應用于產品定價、精準營銷、智能核保、理賠反欺詐和健康管理,驅動商業模式創新與運營效率革命。

- 生態化與綜合金融服務:保險業將更積極地融入醫療、養老、汽車、家居等生態圈,提供“保險+服務”的一體化解決方案。與銀行、資管等金融板塊的協同也將加強。

- 可持續發展(ESG)成為新焦點:環境、社會和治理因素將被更系統地納入公司戰略、投資決策和產品開發,綠色保險、社會責任投資等方興未艾。

****

2023年的中國保險行業,正從高速增長階段邁向高質量發展新周期。在規模穩步擴大的結構優化、科技賦能、生態構建與價值重塑成為主旋律。對于市場參與者而言,唯有堅守合規底線、深耕客戶需求、擁抱技術變革、鍛造專業能力,方能在日趨復雜而充滿機遇的市場中行穩致遠,更好地發揮經濟“減震器”和社會“穩定器”的功能。