保險行業長期面臨一個被稱為“不可能三角”的困境:即難以同時實現 代理人隊伍穩定增長、高質量服務產出、以及可持續的盈利能力。隨著市場環境變化與監管趨嚴,這一矛盾愈發凸顯——代理人數量持續脫落,人均產能承壓,部分公司陷入“增員難、留存難、產出降”的惡性循環,即所謂的“代理人雙殺”局面。而作為行業基礎職能之一的“代理收取保險費”,既是觸達客戶的關鍵環節,也常常成為三角關系中成本與效率矛盾的焦點之一。如何破解這一困局?核心在于打破傳統人海戰術的路徑依賴,向專業化、數字化與生態化服務轉型。

一、 困境剖析:雙殺現象與三角矛盾

- 數量與質量之悖論:過去依賴人力規模擴張的粗放模式,導致代理人隊伍大進大出,專業素養參差不齊。大量低績效代理人不僅推高增員、培訓與管理成本,其低質的銷售與服務也損害客戶體驗與行業聲譽,反過來加劇脫落,形成“數量侵蝕質量,質量反噬數量”的雙殺效應。

- 產出與成本之壓力:在人力成本剛性上升、市場競爭白熱化的背景下,單純依靠人力驅動的保費收取與業務拓展模式,其邊際效益遞減。公司既要維持龐大的銷售體系運營,又要應對產品同質化下的費率競爭,利潤空間受到雙重擠壓。

- “收費”環節的典型性:代理收取保險費,本應是建立客戶信任、挖掘服務需求的重要觸點。但在考核壓力下,易被簡化為單純的銷售動作,甚至滋生誤導、糾纏式推銷,背離服務初心,激化三角矛盾。

二、 破局之道:重塑價值鏈,聚焦專業化與數字化

解決“不可能三角”,并非要在三者中取舍,而是通過模式創新,重塑價值創造方式,實現螺旋式升級。

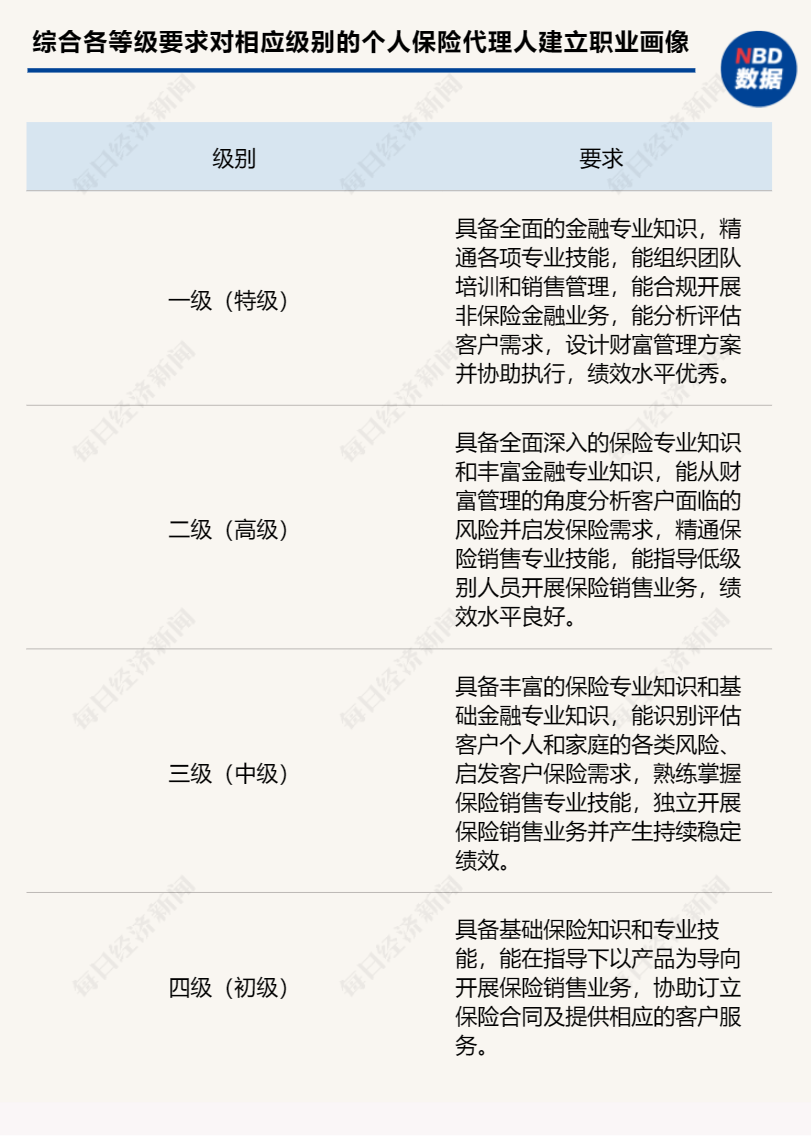

- 代理人轉型:從“銷售員”到“顧問與管家”

- 精英化與專業化:大幅提升準入門檻與持續培訓投入,打造高素質、高績效的精英團隊。考核從單一保費規模轉向客戶滿意度、續保率、風險保障充足度等綜合指標。

- 角色延伸:代理人的職能超越銷售與收費,涵蓋風險評估、方案定制、理賠協助、定期檢視等全周期服務。通過提供不可替代的專業價值,贏得客戶長期信任,實現穩定產出。

- 科技賦能:數字化工具解放生產力與優化體驗

- 流程線上化:將保費收取、信息變更、簡單咨詢等標準化業務全面移至線上平臺(APP、小程序),由智能客服與系統自動處理,降低代理人的事務性負擔,使其專注于高價值的復雜咨詢與關系維護。

- 智能輔助:運用AI技術為代理人提供客戶畫像、需求分析、產品匹配建議等決策支持,提升銷售精準度與服務效率。數字化工具也能助力公司更精細地管理團隊,實現精準賦能。

- 生態化服務:以保險為核心,整合健康管理、養老、財富規劃等周邊服務資源,構建“產品+服務”生態。代理人作為生態連接器,滿足客戶多元化需求,提升客戶粘性與單體價值,破解產出瓶頸。

- 模式創新:重構組織與合作方式

- 多元化渠道融合:優化“代理人渠道”與“線上直營”、“銀保渠道”、“獨立代理機構”等的關系,實現客戶觸達與服務的最優配置。簡單、標準化的產品與服務可由低成本線上渠道高效承接。

- 靈活組織模式:探索面向優秀代理人的合伙制、工作室等輕量化組織模式,賦予其更大自主權與收益分享,激發內生動力,提升隊伍穩定性與歸屬感。

三、 聚焦“收費”:從交易終點到服務起點

具體到“代理收取保險費”這一環節,其變革是整體轉型的縮影:

- 價值重新定位:不再視其為單純的資金歸集動作,而是視為一次重要的客戶接觸與服務確認機會。在收費前后,提供保單解讀、年度保障回顧等增值服務。

- 流程無縫體驗:通過數字化支付、自動續保提醒、電子發票等,使收費流程便捷、無感。代理人則從重復性操作中解脫,在客戶出現支付疑問或需要方案調整時主動介入,提供人性化協助。

- 數據驅動洞察:收費行為與數據成為分析客戶支付習慣、潛在風險(如續保困難)的窗口,助力代理人提前提供針對性服務,提升續保率與客戶滿意度。

結論

保險行業的“不可能三角”本質是傳統發展模式與新時代市場需求之間的脫節。破解之道在于堅決告別人海戰術,通過 “人的專業化” 與 “流程的數字化” 雙輪驅動,將核心價值從銷售轉向服務與風險管理。這要求公司層面進行戰略決心、資源投入與考核體系的重構。使代理人隊伍成為穩定、高質的服務提供者,使包括收費在內的每一個客戶觸點都轉化為創造信任與價值的機會,從而同步實現隊伍健康、客戶滿意與商業可持續,讓“三角”不再不可能。