保險監管部門發布了關于獨立個人保險代理人的新規,明確提出了一系列關鍵要求與創新舉措,旨在重塑保險銷售業態,推動行業向專業化、規范化方向轉型。新規的核心內容包括兩大方面:一是明確獨立個人保險代理人不得發展營銷團隊,二是允許經授權后代理銷售非保險金融產品。

新規首先對獨立個人保險代理人的定位進行了清晰界定。與傳統保險代理人可組建銷售團隊的模式不同,新規強調獨立個人保險代理人應以個人身份獨立展業,不得通過招募、管理下屬代理人等方式形成層級化的營銷團隊。這一規定旨在打破過往部分代理模式中存在的“人海戰術”和團隊利益捆綁問題,促使代理人將精力集中于提升自身專業能力與服務質量,減少因團隊管理產生的復雜利益關系和潛在銷售誤導風險。監管部門希望通過此舉引導行業從規模擴張轉向質量提升,讓代理人真正成為以客戶需求為中心的專業顧問。

新規拓展了獨立個人保險代理人的業務范圍。在符合資質要求并經過保險公司或相關金融機構授權的前提下,代理人可以代理銷售非保險金融產品,如基金、信托、銀行理財等。這一變化被視為對綜合金融服務趨勢的回應,允許代理人基于客戶整體財務規劃需求,提供更全面的資產配置建議。但新規同時強調了風險隔離與合規銷售的重要性,要求代理人必須明確區分保險產品與非保險金融產品,充分披露產品屬性與風險,避免混銷誤導。這既為代理人創造了新的收入增長點,也對他們的專業知識和合規意識提出了更高要求。

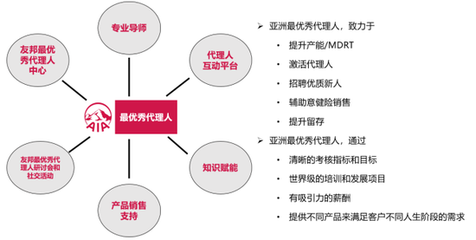

新規的出臺背景與當前保險行業的發展階段密切相關。隨著消費者保險意識提升和市場趨于成熟,粗放式的人海戰術已難以持續,行業亟需建立以專業信任為基礎的長期服務模式。獨立個人保險代理人模式在國際市場已有成熟實踐,其核心優勢在于減少銷售環節的中間層級,降低運營成本,同時增強代理人與客戶之間的直接信任關系。新規通過限制團隊發展和拓寬產品范圍,試圖在中國市場培育一批高素質、高產能的“保險企業家”,推動保險銷售從關系驅動向專業驅動轉型。

新規也面臨實施挑戰。如何確保代理人在銷售非保險金融產品時具備相應資質與能力?如何監管跨品類銷售中的合規行為?如何避免變相的團隊發展?這些都需要配套細則與動態監管。對代理人而言,新規意味著必須持續學習,掌握保險、法律、金融等多領域知識,并通過誠信服務建立個人品牌。對保險公司而言,則需調整原有的代理人管理、培訓與支持體系,從注重人力增長轉向注重產能與品質提升。

獨立個人保險代理人新規的出爐是保險行業深化供給側改革的重要一步。它通過“做減法”(禁止發展團隊)和“做加法”(允許代銷多元產品),引導代理人回歸服務本源,以專業贏得市場。長期而言,這有助于改善行業形象,提升消費者體驗,并推動保險與其他金融服務的良性融合。隨著新規落地與市場適應,一批真正以客戶利益為先的獨立專業代理人有望脫穎而出,成為保險業高質量發展的重要推動力。