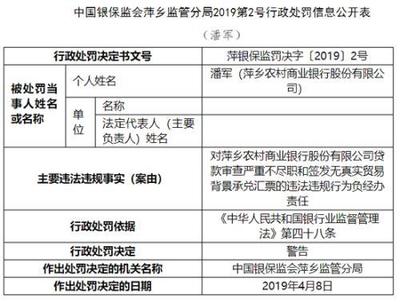

江西萍鄉(xiāng)農村商業(yè)銀行股份有限公司因在代理銷售保險產品業(yè)務中存在多項違規(guī)行為,被國家金融監(jiān)督管理總局萍鄉(xiāng)監(jiān)管分局處以70萬元罰款。此次處罰再次將金融機構在代理保險業(yè)務中的合規(guī)經營問題推向公眾視野,特別是“雙錄”規(guī)定的執(zhí)行情況,成為監(jiān)管關注的核心。

根據監(jiān)管披露的行政處罰信息,萍鄉(xiāng)農商行的主要違法違規(guī)事實集中在代理保險業(yè)務領域。其中,尤為關鍵的一點是,該行在代理銷售保險產品過程中,未能全面執(zhí)行“雙錄”規(guī)定。“雙錄”即“錄音錄像”,是指銀行業(yè)金融機構在營業(yè)場所銷售自有理財產品及代銷產品時,需對銷售過程進行同步錄音錄像。這一制度自全面推行以來,旨在規(guī)范銷售行為,杜絕誤導銷售、虛假宣傳,切實保護金融消費者的知情權和自主選擇權,是維護金融市場秩序的重要防線。萍鄉(xiāng)農商行未能嚴格落實此項規(guī)定,暴露出其在內部控制與消費者權益保護機制上存在疏漏。

除了未按規(guī)定進行“雙錄”外,處罰信息還暗示該行可能存在其他關聯(lián)的銷售行為不合規(guī)問題。這些違規(guī)行為可能包括但不限于:銷售人員進行不實陳述或承諾、未充分揭示產品風險、未向客戶明確說明該產品為保險代理業(yè)務而非銀行存款、以及可能存在不當激勵導致的誤導銷售等。這些行為共同構成了對監(jiān)管規(guī)定的違反,并可能損害了客戶的合法權益。

國家金融監(jiān)督管理總局萍鄉(xiāng)監(jiān)管分局依據《中華人民共和國銀行業(yè)監(jiān)督管理法》等相關法律法規(guī),對萍鄉(xiāng)農商行作出罰款70萬元的行政處罰決定。這一處罰力度彰顯了監(jiān)管機構對市場亂象“零容忍”的態(tài)度,以及持續(xù)強化對銀行保險代理業(yè)務合規(guī)性監(jiān)管的決心。罰款并非唯一目的,更重要的是通過懲戒督促金融機構回歸業(yè)務本源,健全內控體系,確保業(yè)務開展合法合規(guī)。

此次事件對萍鄉(xiāng)農商行乃至整個銀行業(yè)都具有深刻的警示意義。它提醒所有開展代理保險業(yè)務的銀行機構,必須將合規(guī)經營置于首位。“雙錄”絕非可有可無的形式,而是必須嚴格執(zhí)行的硬性要求,是銷售過程可回溯、責任可追溯的重要保障。銀行需要加強從業(yè)人員,特別是一線銷售人員的合規(guī)培訓與職業(yè)道德教育,確保其充分了解產品特性,如實告知客戶,避免為追求業(yè)績而觸碰監(jiān)管紅線。銀行應持續(xù)完善消費者權益保護工作機制,暢通投訴渠道,從源頭防范銷售糾紛。

對于金融消費者而言,此事件也提供了一個重要的提醒:在銀行網點購買產品時,需提高警惕,明確所購產品性質(是存款、理財還是保險),認真閱讀合同條款,特別是關于風險、費用、退保等內容。消費者有權要求銷售人員對銷售過程進行“雙錄”,這是保護自身權益的有力工具。若遇到誤導銷售,應妥善保存相關證據,并及時向銀行或監(jiān)管機構投訴反映。

萍鄉(xiāng)農商行被罰事件是監(jiān)管強化銀行保險代理業(yè)務管理的又一個典型案例。在金融業(yè)嚴監(jiān)管常態(tài)化的背景下,所有金融機構都應以此為鑒,深刻自查,補齊合規(guī)短板,真正做到以客戶為中心,實現穩(wěn)健、可持續(xù)的發(fā)展。只有將消費者權益保護落到實處,才能贏得市場信任,構建更加健康、透明的金融生態(tài)環(huán)境。