保險行業迎來銷售分級管理新規,進一步明確了保險代理人的銷售權限與產品匹配規則。這一變革不僅關乎從業者的職業發展,更直接影響消費者的產品選擇與服務體驗。本文將深入解析新規要點,幫助您了解:您的保險代理人究竟能賣哪些產品?代理收取保險費又有哪些注意事項?

一、分級制度核心:能力與產品復雜度掛鉤

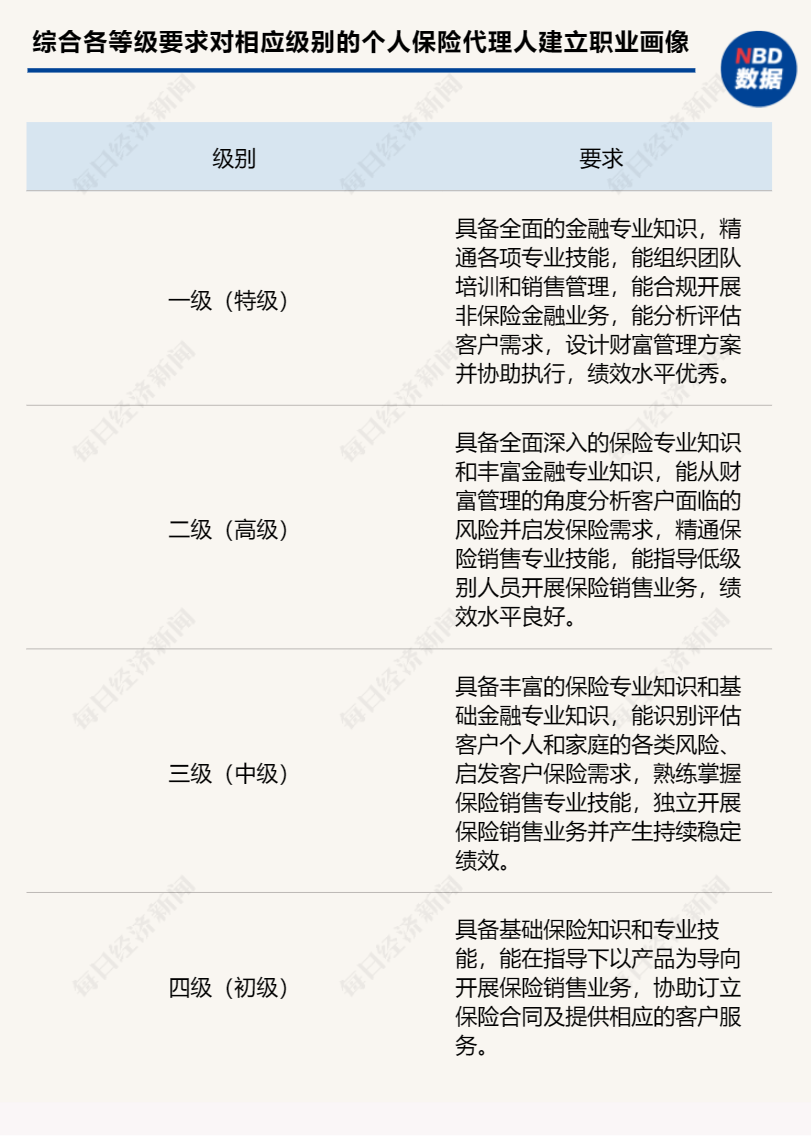

新規的核心在于建立“代理人能力分級—產品風險分級”的匹配機制。根據代理人的專業知識、從業年限、誠信記錄等指標,將其劃分為初級、中級、高級等不同等級。相應地,保險產品也按條款復雜度、風險水平、資金規模等分為不同風險類別。高級別代理人可銷售所有產品,而初級代理人僅限銷售條款簡單、風險較低的保障型產品,如部分意外險、短期健康險等。這意味著,未來消費者購買投連險、分紅險等復雜產品時,需確認代理人具備相應資質。

二、您的代理人能賣哪些產品?查看資質是關鍵

消費者可通過以下途徑核實代理人權限:

1. 官方平臺查詢:銀保監會或行業協會的公開信息系統將公示代理人分級結果與授權產品范圍。

2. 合同簽署確認:銷售過程中,代理人需明確告知自身等級及產品適配性,合同中也會載明相關信息。

3. 主動詢問要求:購買前,您可直接詢問代理人:“您的分級等級是什么?是否有銷售此產品的資質?” 合規代理人應主動出示證明。

需特別注意,部分代理人可能僅代理特定保險公司產品,其權限也受簽約公司產品線限制。

三、代理收取保險費:流程規范化再升級

新規對保險費收取環節也做出細化要求:

- 渠道明確:代理人可代收保險費,但款項必須直接轉入保險公司指定賬戶,不得經手個人賬戶或第三方機構。線上支付時,應通過保險公司官方APP、授權支付平臺等合規渠道操作。

- 憑證必備:代收保費后,代理人需及時提供保險公司出具的正式保費收據或電子憑證,臨時收據僅可作為過渡憑證。

- 禁止行為:嚴禁代理人以“優惠折扣”“返傭”等名義私自截留、墊付、減免保費,此類行為均屬違規,可能影響保單效力。

四、對消費者與行業的雙重意義

對消費者而言,分級制度降低了因銷售人員不專業導致的誤導風險,提升了服務精準度;對行業而言,此舉推動代理人從“銷售導向”向“專業服務導向”轉型,長期有利于行業聲譽與高質量發展。

五、溫馨提示:維護自身權益三步走

- 資質核驗前置:購買前務必核實代理人分級資質與產品匹配度。

- 合同條款細讀:重點關注產品說明、免責條款及費用明細,復雜產品可要求代理人出具書面解讀說明。

- 付款流程盯緊:確保保費直接進入保險公司賬戶,并妥善保存付款憑證與合同文件。

保險銷售分級新規的落地,標志著我國保險市場正走向更精細化的專業治理階段。作為消費者,主動了解規則、選擇適配的專業代理人,方能真正讓保險成為抵御風險、規劃未來的可靠工具。